Pour comprendre

________________________________________________________________

By on •

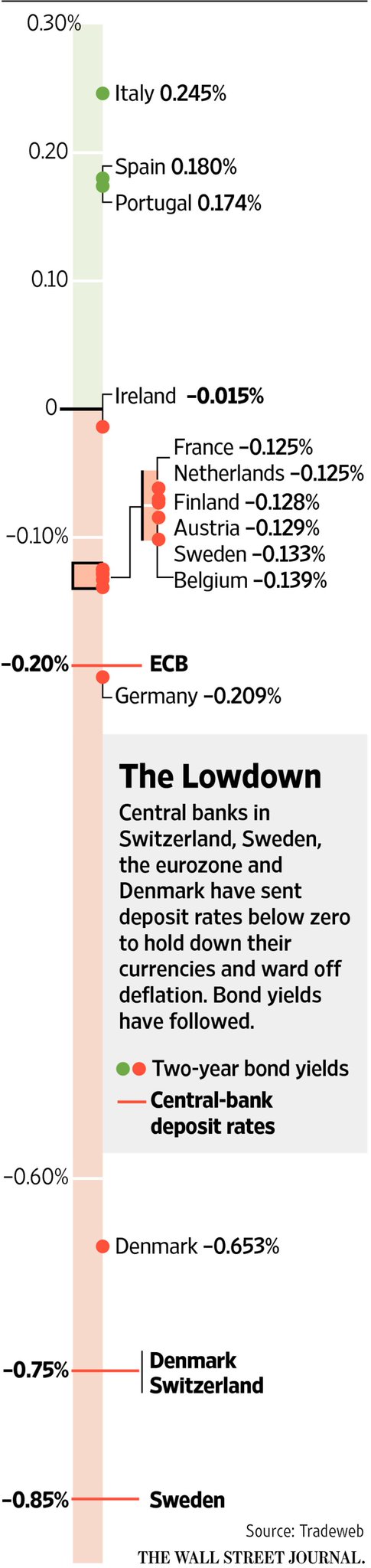

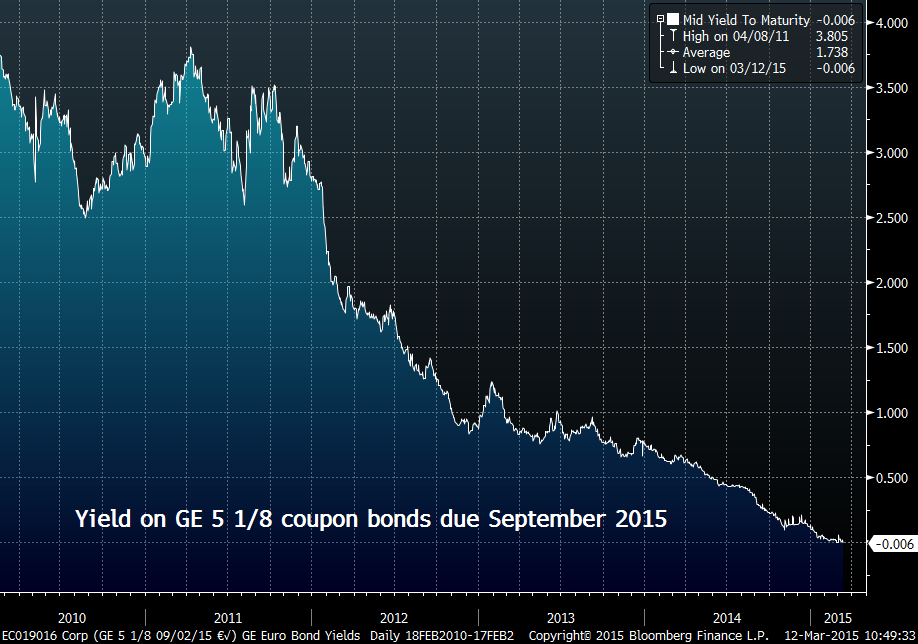

Il faut désormais payer les entreprises (GE) pour leur prêter de l’argent! Inversion des valeurs, finance déboussolée

Plusieurs

lecteurs fidèles nous posent une question que nous regrettons de ne pas avoir

évoquée: Comment se fait-il qu’il puisse y avoir des gens ou des institutions

qui achètent des emprunts d’état ou de grandes sociétés avec un rendement

négatif?

Nous formulons autrement la question afin

de faciliter la compréhension: Comment se fait-il que des gens ou des

institutions paient pour posséder des titres émis par l’état ou des grandes

sociétés comme Nestlé? Comment se fait-il que certains acceptent de voir leur

capital s’éroder de cette façon?

D’abord il faut avoir présent à l’esprit

que ce que les gens ou les institutions échangent, ce n’est pas du cash, mais

des dépôts bancaires. En achetant un emprunt à taux négatif, ils procèdent à un

échange, ils échangent une créance sur leur banque contre une créance sur un

débiteur solide comme un gouvernement ou Nestlé.

Cela signifie qu’ils considèrent que le

gouvernement en question ou la grande multinationale est plus sure, plus

solvable que leur banque. Voilà ce qu’il faut avoir présent à l’esprit. Un

dépôt bancaire n’est pas un droit de propriété classique, en fait ce n’est plus

un dépôt, c’est une créance sur la banque. Un dépôt bancaire n’est plus un

dépôt, cela c’était avant, un dépôt bancaire c’est une relation avec la banque,

relation gouvernée par les lois bancaires et le code monétaire. Or tout a été

changé subrepticement. Le motif du changement est scélérat, car il se résume à

ceci: en cas de crise, il ne faut pas que ce soit le contribuable qui paie, mais

les clients des banques. Sous prétexte de protéger le contribuable, en fait on

veut faire payer le client de la banque. C’est une escroquerie intellectuelle,

car tout le monde étant bancarisé, la classe des contribuables et celle des

clients se recouvrent. En fait quand ils disent « contribuables », comprenez

l’Etat, le Gouvernement. Il s’agit de protéger l’Etat, le Gouvernement, de

couper le lien entre le système bancaire et les gouvernements pour protéger ces

derniers.

Si vous nous suivez, vous comprenez que

l’achat de titres souverains ou solides avec des taux négatifs n’a de sens que

si on considère que les dépôts bancaires sont menacés. En achetant ces titres,

on prend une assurance, on se couvre contre un ou plusieurs risques; ces

risques sont variés, mais néanmoins réels.

Il y a le risque de taxation sur les dépôts

bancaires par les gouvernements. Il y a le risque de taux négatifs sur les

dépôts imposés par les banques comme cela se fait déjà, sans publicité, dans

beaucoup d’endroits en Europe. Il y a le risque de bail-in c’est à dire de

blocage de votre compte de dépôt lors de difficultés de votre banque. Et

surtout, ce dont on ne parle pas, le risque de « run ». Un run c’est quand tout

le monde se précipite à la banque pour retirer son argent. Le run met la banque

en faillite par manque de liquidités et c’est le risque, le gros risque caché

du système. Ce risque est colossal. Pour le contrer, les gouvernements ont

justement institué des limites aux montants de retraits et des limites dans la

périodicité de ces retraits, cela protège le banques, mais cela transforme vos

avoirs en avoirs non liquides, ce n’est plus du cash. Dans un second temps,

après le blocage vient l’amputation, la confiscation partielle.

C’est contre tous ces risques que les gros,

les ultras riches, les institutions veulent se protéger.

Et pour se protéger, alors il faut prendre

une assurance et pour avoir une assurance, il faut payer. Ainsi les taux

négatifs doivent être interprétés comme un coût, une prime d’assurance que l’on

paie, un sacrifice pour améliorer sa sécurité.

Plus les taux vont devenir négatifs et plus

ils vont se généraliser, plus les assurances seront chères, ce qui signifie que

la perception du risque va augmenter et si la perception du risque augmente

alors le risque réel augmente lui aussi. C’est une prophétie qui se réalise

d’être crue, comme souvent en matière financière. Cela, les idiots qui

gouvernent n’y ont pas pensé, ils accroissent eux même le risque qu’ils

prétendent juguler.

Les taux négatifs constituent l’aveu par

les gouvernements et les Banques Centrales que non seulement la crise n’est pas

finie, mais qu’elle n’est pas encore commencée!

En fait nous sommes dans un gigantesque

piège et la vérité oblige à dire qu’il n’y a pas d’endroit ou se cacher, « no

place to hide ».

Pour fuir le risque qui pèse sur les dépôts

bancaires, vous pouvez acheter des fonds d’Etat, des obligations Corporates,

des actions etc . Mais tout ce que vous pouvez acheter est surévalué. Tout ce

qui est achetable est en bulle comme on dit. Le risque de baisse est colossal,

au moins de 50% mais plutôt de 60% à mon avis. Donc vous remplacez un risque de

prélèvement peut être pas trop important, par une risque d’amputation de votre

capital beaucoup plus gros.

Ils ont piégé les gens, les peuples, voilà

la réalité et c’est volontaire, c’est cynique.

Quand on est en mode risk-off, c’est à dire

peur du risque, on va sur le cash et les fonds d’état avec les risques que cela

comporte et décrit ci-dessus, quand on est en mode risk-on, appétit pour le

risque, on va sur les actions et on supporte les risques de surévaluation que

cela comporte.

Dans l’univers conventionnel, vous êtes

baisés pour parler crument.

Les gouvernements jouent avec vous à

cache-cache, mais vous êtes toujours perdants.

Tout se passe comme sur l’autoroute

lorsqu’il est embouteillé. Vous voyez un trou, vous changez de file et vous

croyez aller plus vite que les autres. Quelques minutes plus tard vous

constatez que c’est votre ancienne file qui roule mieux, vous rechangez et ainsi

de suite. Vous avez oublié dans votre comportement la loi du marché qui est que

tout s’égalise, au fil du temps.

Si vous fuyez le cash, vous allez vous

faire tarter par les taux négatifs sur les fonds d’Etat, si vous fuyez les

fonds d’Etat vous allez vous faire tarter sur les actions etc, en boucle… no

place to hide.

L’achat d’or est une assurance, mais il a

un coût bien entendu. Ils se débrouillent pour vous faire peur, vous dissuader,

donc faire chuter les cours de temps à autre, ils introduisent de la

volatilité. Et puis ils vous effraient avec les menaces de réquisition, de

taxation, de vol etc. Et l’or n’est pas très liquide, c’est un coût à ajouter.

Mais la seule protection c’est de sortir de l’univers, de leur univers.

Nous conseillons:

- -beaucoup de cash chez soi.

- -de l’or physique en pièces sans prime, type Kruger ou 50 Pesos mexicaine.

- -des fonds d’état maturité courte 3 ans par exemple.

- -des OPCVM d’immobilier locatif.

- -de l’immobilier locatif de petite surface en zone urbaine.

- -de financer sa propre activité, sa petite entreprise.

BRUNO BERTEZ Le Dimanche 15 Mars 2015