La promesse est toujours la même. En brisant les monopoles publics au profit d’un marché concurrentiel, la dérégulation permettrait de faire chuter les prix, d’améliorer la qualité pour les usagers, devenus des « clients », et de booster l’emploi et la croissance. L’argument est de nouveau ressorti par le gouvernement dans le cadre de la réforme ferroviaire, dont l’examen au Sénat est prévu le 23 mai. Et si on jugeait sur pièces ? Basta ! fait le bilan de deux décennies françaises d’ouverture à la concurrence, en visualisant ses effets sur les tarifs, sur l’emploi, ou encore sur les investissements. Premier volet : la téléphonie.

Le processus a démarré à la fin de la décennie 90 avec la téléphonie, s’est poursuivi notamment dans l’énergie et dans les postes, avant de s’attaquer au cœur du transport ferroviaire. Conformément aux préceptes libéraux et aux orientations fixées par les gouvernements européens, tous les grands secteurs publics doivent être ouverts à la concurrence. « La concurrence, ça marche : regardez les télécoms ! » L’argument revient souvent dans la bouche des défenseurs de ces dérégulations, qui présentent la transformation du secteur de la téléphonie comme une réussite éclatante. Depuis la fin du monopole de France télécom en 1998, et l’arrivée en force de concurrents privés, la dérégulation aurait réalisé un carton plein : des tarifs en chute libre, un regain d’investissement, et même un surcroît d’emplois. Confronté à la réalité du « nouveau monde » des télécoms selon SFR, Bouygues ou Orange, un tel optimisme n’est-il pas exagéré ?

Si l’on s’en tient à la seule évolution des tarifs, le bilan apparaît bien positif. Les chiffres de l’Arcep (Autorité de régulation des communications électroniques et des postes) montrent que les prix moyens dans le mobile ont baissé depuis le début des années 2000. La facture moyenne d’un abonné (forfait) a chuté de 53%, passant de 39,20 euros par mois en 2000 à 18,20 euros fin 2016.

Une indéniable baisse des tarifs

Le graphique montre que la baisse n’est pas continue. C’est que l’ouverture à la concurrence ne fut pas un long fleuve tranquille. Le 1er janvier 1998 sonne le glas du monopole de France Télécom, sur fond de dérégulation européenne. A l’époque, le gouvernement distribue des licences de téléphonie à tour de bras. Mais très rapidement, la plupart des nouveaux entrants disparaissent ou fusionnent, et le marché se restructure autour de trois opérateurs, France télécom-Orange, SFR et Bouygues. Loin de céder aux sirènes de la libre concurrence, le trio forme un cartel, dont l’existence est révélée en 2005. C’est le « Yalta du portable », un deal secret conclu entre géants pour se partager un marché de 45 millions d’utilisateurs. « Les opérateurs ont échangé entre eux, de 1997 à 2003, tous les mois, des chiffres précis et confidentiels concernant les nouveaux abonnements qu’ils avaient vendus durant le mois écoulé », écrit l’Autorité de la concurrence en 2005. Cette entente a pu entraîner une hausse de certains tarifs, estime l’Autorité, qui condamne le trio à 534 millions d’euros d’amende.

Le ménage à trois vole en éclat en 2009, avec l’arrivée de Free qui décroche la quatrième licence de téléphonie mobile. Son PDG, Xavier Niel, promet de « diviser la facture des utilisateurs par deux » : « Rien ne justifie des prix aussi élevés, assène-t-il alors. Les consommateurs le savent. Car enfin, qui peut aujourd’hui s’offrir un iPhone dont la facture mensuelle est en moyenne de 103 euros, quand le salaire moyen des Français est de 1 400 euros ? » Une posture de « Robin des bois » qui horripile ses concurrents… En réalité, si Free promet de casser le marché, c’est parce qu’il investit moins que les autres : plutôt que d’installer à ses frais son propre réseau d’antennes relai, il utilise celui d’Orange, en vertu d’un contrat de location – appelé « contrat d’itinérance » – signé avec l’opérateur historique sur la 2G (2e génération de téléphonie mobile), puis la 3G. Ce contrat doit prendre fin en 2020.

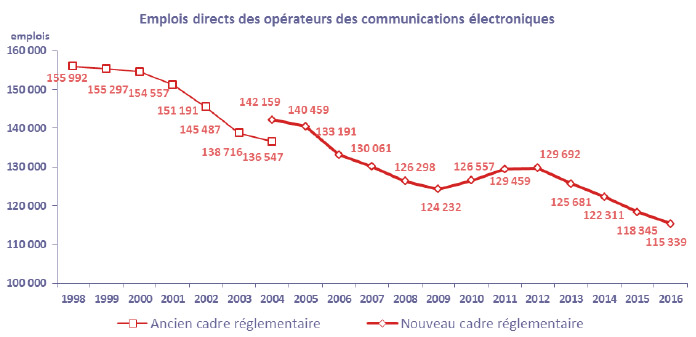

Emploi : l’envers du décor

En 2012, trois ans après avoir décroché la précieuse licence, Free commence à inonder le marché avec ses offres à prix cassé, jusqu’à 50% moins couteuses que ses concurrents. Mais cette course au low-cost a un coût. En renforçant la concurrence, l’arrivée d’un quatrième opérateur a permis aux clients de profiter de tarifs attractifs, mais s’est traduite par un énorme impact social sur un secteur qui compte alors autour de 125 000 salariés. Un rapport parlementaire s’alarmait fin 2012 : « Il faut tirer les leçons de l’entrée d’un quatrième opérateur sur le marché mobile, écrivent ses auteurs. (…) Le nouvel entrant a commercialisé des offres à des prix très agressifs. Contraints de revoir leur politique tarifaire, les opérateurs voient leurs marges baisser, ce qui les incite à réduire leurs coûts. »

Le rapport redoute « 10 000 suppressions » de postes. Les plus libéraux hurlent au fantasme. En 2013, le site Contrepoints prétend « apporter une réponse précise aux anticapitalistes primaires » : « Depuis l’attribution de la quatrième licence à Free, le nombre d’emplois dans le secteur a augmenté de 3,7% », s’enthousiasme-t-il. Certes, si l’on considère la période 2009-2012, c’est-à-dire avant que Free ne lance ses offres. Depuis 2012, le secteur des télécoms a enregistré 14 350 pertes nettes d’emplois (-11,3%), selon les données de l’Arcep, la faute à une rafale de plans sociaux. En réalité, si la purge est particulièrement brutale, ce n’est pas la première. Depuis l’ouverture à la concurrence en 1998, le secteur a perdu plus de 40 000 emplois (voir ci-dessous).

Source : site de l’Arcep, mis à jour le 21 décembre 2017

Une étude biaisée ?

Ces statistiques ne tiennent compte que des emplois directs des opérateurs. Un débat oppose « pros » et « antis » libéralisation quant à son impact plus général. Les premiers estiment que les télécoms ont peut-être pâti d’une érosion des effectifs, mais que le gain de pouvoir d’achat représenté par la baisse des tarifs a dopé la croissance de l’économie, compensant largement les suppressions de postes. En général, ces optimistes s’appuient sur une étude publiée en novembre 2012 par deux économistes libéraux, Augustin Landier et David Thesmar. Ces derniers cherchent alors à anticiper « l’impact macroéconomique de l’attribution de la quatrième licence mobile » à Free. Selon les modèles retenus, l’arrivé de Free entraînerait entre « 16 000 et 30 000 créations d’emplois » dans le reste de l’économie, par un gain de pouvoir d’achat – 1,7 milliard d’euros « redistribué » aux consommateurs – et un impact positif sur la compétitivité française.

Sans entrer dans un débat plus théorique, cet optimisme appelle au moins deux remarques. D’abord, ces estimations ne tiennent pas compte des suppressions de postes dans le secteur des télécoms – près de 15 000 depuis 2012, comme on l’a vu. Ensuite, l’étude concluant à l’impact positif de l’arrivée de Free a été commandée aux économistes par…Iliad, la maison mère de Free. Par souci de transparence, les auteurs le précisent d’ailleurs sur la première page.

L’exemple accablant de France télécom

Les analyses économiques laissent dans l’ombre les dégâts humains – qui sont autant de coûts pour la société – causés par les restructurations. Comme on le sait, un opérateur a payé au prix fort la dérégulation : France Télécom-Orange. Dans la foulée de la privatisation de l’opérateur en 2004, la direction présente l’année suivante le plan Next, de sinistre mémoire. Il s’agit d’une vaste restructuration visant à réduire les « coûts » salariaux pour « moderniser » l’entreprise. Objectif : obtenir le départ de 22 000 salariés en trois ans, sans licenciements. « Je ferai les départs d’une façon ou d’une autre, par la fenêtre ou par la porte », aurait assuré le PDG Didier Lombard. A la lueur de ses prolongements, la formule glace le sang… La suite a été maintes fois racontée : la pression psychologique exercée sur les salariés pour qu’ils quittent le navire, les mobilités forcées, et bien sûr la vague de suicides – au moins 35 en deux ans.

Peut-être instruits par le « précédent » France Télécom, les autres opérateurs n’ont pas procédé avec une telle brutalité. Ce qui ne veut pas dire qu’ils aient renoncé aux restructurations. SFR s’est récemment lancé dans un plan de 5000 suppressions de postes, soit un tiers de ses effectifs, par départs « volontaires ». Avec des effets considérables sur des conditions de travail déjà dégradées. « 5000 personnes ont quitté l’entreprise en quelques mois, souligne Sylvie Fondacci, de la CGT SFR. La charge de travail a été reportée sur ceux qui sont restés, les "survivants" comme on les appelle ici. Des collègues ont récupéré, du jour au lendemain, des missions qu’ils ne connaissaient pas. Les gens sont épuisés. Les alertes CHSCT se multiplient, notamment dans le secteur du service aux entreprises, où les commerciaux ont l’impression que leur travail perd son sens. »

Les syndicats réclament régulièrement de l’État qu’il intervienne pour mettre un terme à la casse sociale dans le secteur, qui se manifeste aussi par des conditions de travail très dégradées dans les nombreuses activités sous-traitées par les opérateurs depuis la libéralisation. Sans succès pour l’instant.

Les limites de l’hyper-concurrence

Si les analyses peuvent diverger quant au bilan social de la dérégulation, les commentateurs se rejoignent sur un point : l’investissement n’a pas souffert de l’ouverture du marché. Le montant des investissements réalisés par les opérateurs a bien augmenté depuis 2008, passant de 6,5 milliards d’euros à près de 9 milliards en 2016 - ce qui n’est pas si surprenant dans la mesure où l’on passe d’une entreprise à quatre. Mais la « guerre des prix », en érodant les marges des opérateurs, n’a-t-elle pas freiné cette progression ? Plusieurs études soulignent le retard pris par l’Hexagone dans le déploiement de la 4G – la 4e génération de téléphonie, la plus rapide. « La France est 24ème sur 28 en terme de couverture 4G en Europe, nous devons aller plus loin », se désole le patron de l’Arcep. Qui n’hésite pas à tacler la stratégie des opérateurs. Selon lui, la guerre des prix n’est probablement pas seule en cause. La propension de certains, comme SFR, à engloutir des millions d’euros dans l’achat de droits télés plutôt que dans le déploiement du réseau, joue peut être aussi un certain rôle.

La progression, néanmoins réelle, des investissements réalisés par les opérateurs du secteur n’est-elle pas aussi le reflet d’une course incessante à l’innovation technologique, qui mériterait en elle-même d’être questionnée ? Aujourd’hui, il est déjà question de passer à la 5G, sans que le bien-fondé social de cette nouvelle « avancée » soit établi. « Ça tient surtout de l’argument de vente, estime Marc Lesire-Ogrel, technicien chez SFR et délégué CGT. Les besoins de l’immense majorité des clients sont largement couverts par la 4G. »

Dans le même temps, on compte encore plus de 500 communes – les fameuses « zones blanches » – dans lesquelles passer un appel téléphonique de son portable est difficile, faute d’infrastructures suffisantes. Les opérateurs ne se précipitent pas pour déployer des antennes relais dans des territoires peu peuplés, dans lesquels les retombées financières sont par définition très faibles. « Un opérateur comme SFR ne va pas spontanément investir 200 000 euros pour installer de la technologie dans un hameau qui ne représente que 50 clients potentiels », résume Marc Lesire-Ogrel. Aménagement du territoire et court-termisme financier font rarement bon ménage.

Alexis Moreau

Photo : CC Alain Bachellier