Vous trouverez sur ce blog, beaucoup d'articles et de vidéos d'actualité. Les points de vue présentés dans ces articles et vidéos ne sont pas forcément les miens, mais ils peuvent amener une réflexion. Chacun se fera une opinion avec autre chose que le discours formaté des politiques et des médias.Vous y trouverez aussi les réponses aux questions qui me sont posées concernant mes livres.

Les thèmes de mes ouvrages sont le développement personnel et la spiritualité.

C’est une conséquence insoupçonnée de la suppression de l’impôt de solidarité sur la fortune (ISF), votée dans le projet de loi finance 2018 en discussion à l’Assemblée nationale. En transformant l’ISF en impôt sur la fortune immobilière (IFI), les députés ont par la même supprimé les possibilités pour les riches contribuables soumis à l’ISF d’en déduire une partie des sommes investies dans les entreprises solidaires.

Jusqu’ici, les particuliers qui achetaient des parts dans une banque coopérative comme La Nef ou une société solidaire comme Habitat et Humanisme, qui propose des logements accessibles aux familles les plus pauvres, pouvaient déduire de leur impôt une partie de leur investissement (50 %). Le plafond des sommes déduites était de 45 000 euros. Plus largement, c’est la possibilité de déduire de l’ISF une partie des montants investis dans toutes les PME en général qui est supprimée. Avec l’impôt sur la fortune immobilière, cette possibilité est maintenue seulement pour les dons.

« Les particuliers qui investissent dans des entreprises sociales pourront certes toujours déduire jusqu’à 18 % des montants investis de leurs impôts sur le revenus, précise Frédéric Tiberghien, président de l’association des acteurs de la finance solidaire Finansol. Mais pour l’impôt sur le revenu, le montant global des déductions possibles est plafonné à 10 000 euros seulement, en comptant les déductions pour garde d’enfants ou emploi de personnels à domicile. » L’incitation à acheter des parts d’entreprises solidaires et donc bien moindre.

« C’est en fait un coup terrible porté à la finance solidaire »

Il peut sembler surprenant que des contribuables soumis à l’ISF soient des acteurs importants de la finance solidaire. Pourtant, défend Frédéric Tiberghien, « la finance solidaire, c’est 1,5 milliard d’euros investis en 2016, dont 300 000 euros qui viennent de souscriptions de particuliers au capital d’entreprises solidaires. C’est cette section de la finance solidaire qui est touchée par cette suppression de l’incitation fiscale. C’est en fait un coup terrible porté à la finance solidaire. » Car, poursuit le responsable, « les investisseurs solidaires ne cherchent pas la rentabilité financière, puisque la plupart des entreprise solidaires ne distribuent pas de dividende. L’avantage fiscal compense l’absence de rentabilité financière. »

L’association Finansol a donc proposé des modèles alternatifs d’incitation fiscale à l’investissement solidaire : rehausser l’avantage à investir dans les entreprises solidaires au titre de l’impôt sur le revenu, avec notamment un plafond propre de déduction, indépendant des 10 000 de plafond de déduction globale, et un taux de déduction croissant selon la longueur du placement, les investissements solidaires étant de l’épargne de long-terme. « Mais nous nous sommes heurté à un refus », regrette Frédéric Tiberghien. Pas de ruissellement, donc, pour la finance solidaire et les investissements utiles sur le long terme...

En Loire-Atlantique, plus de mille jeunes exilés sont arrivés, seuls, à Nantes ou à Saint-Nazaire depuis le mois de janvier. Près de la moitié d’entre-eux ont été pris en charge par le Département, qui en a l’obligation. Mais pour ceux dont la minorité n’a pas été reconnue, retrouver le chemin de l’école relève du parcours du combattant. A Nantes, plusieurs collectifs de citoyens s’organisent pour monter des écoles « alternatives ».

Cet article a initialement été publié dans le journal des Autres possibles (voir sa présentation en dessous de l’article).

« Le 14 juillet, c’est le jour de votre indépendance, c’est bien ça ? », interroge un jeune exilé, venu participer à la session hebdomadaire de l’école « Hors les murs ». Ce jour-là, dans les locaux du studio 11/15, sur l’île de Nantes, après une première heure plutôt studieuse consacrée aux conjonctions de coordination, les huit jeunes présents étudient le texte d’une chanson de Georges Brassens, La Mauvaise réputation. Les quatre bénévoles – Anaïs, Mattéa, Alice et Guillaume – cherchent les mots pour expliquer les différences entre la Révolution française et les indépendances africaines post-colonisation…

L’école Hors les murs s’est montée en avril 2017, dans l’urgence. Le nombre de jeunes exilés isolés, se revendiquant mineurs, grimpe alors en flèche à Nantes. Arrivant majoritairement d’Afrique de l’ouest ou centrale (Mali, Cameroun, Guinée Conakry…), mais aussi du Bangladesh ou d’Afghanistan, la moitié d’entre eux sont déboutés car considérés comme majeurs. Reste alors le recours, et en attendant, la rue, sans aucun accès à une scolarité.

Basée sur les principes de l’éducation populaire, Hors les Murs les reçoit une à deux fois par semaine et leur propose des cours de mathématiques, de français et de culture générale. Elle s’adresse plutôt aux jeunes qui veulent consolider leur niveau dans le but d’intégrer le système scolaire français et compte soixante-dix élèves actuellement.

Une projet monté à la demande des jeunes exilés

L’école Hors les murs n’est pas la seule. Avant elle, au moins deux autres « écoles alternatives » se sont montées sur Nantes. L’École Pop’, basée au lieu autogéré B17, accueille les jeunes tous les après-midi et fonctionne sur l’échange de savoirs entre participants. L’école d’alphabétisation, dédiée aux non francophones, ouvre tous les matins aux Dervallières.

Frank participe pour la quatrième fois à un cours. Camerounais, cela fait un an et demi qu’il est arrivé à Nantes. Il désespère d’être reconnu mineur. « J’ai arrêté d’attendre, pour ne pas mourir de l’intérieur. Je n’irai peut-être jamais à l’école en France. Mais maintenant, je m’en fiche. Je fais pas mal de sport pour ne pas trop m’ennuyer, du foot surtout. Je viens un peu à l’école Hors les murs. Je cherche un moyen de gagner de l’argent, pour essayer de m’en sortir. »

Ces écoles tournent à la force de leurs bénévoles, avec des fournitures qu’elles récupèrent comme elles peuvent. Hors les murs fait en réalité classe dans les murs des autres – le studio 11/15, un espace de la Ville dédié aux adolescents, et le lycée Guist’hau. Julien Long, ancien prof de français et d’histoire-géo aujourd’hui en thèse en sociologie sur les mobilisations autour des étrangers, a largement contribué à monter l’école. « Je ne m’attends pas à ce que cette école change tout, mais c’est une pierre ajoutée à l’édifice… Je n’aurais jamais pensé me battre pour que des jeunes rejoignent une école "classique", mais le projet a démarré à leur demande. On ne lutte pas pour eux, on lutte avec eux. »

« Les pratiques locales discriminatoires du Rectorat de Nantes »

Hors les murs a été créée par l’association AJS (Action jeunesse scolarisation), qui se bat parallèlement pour trouver des places aux jeunes dans les établissements scolaires. « On a pu scolariser 52 jeunes pour la rentrée de septembre 2017, uniquement dans le privé. » Insuffisant pour les militants, mais déjà un véritable tour de force étant donné la situation des élèves : sans papier, sans argent, sans parent.

D’après Julien Long, en théorie, tous les lycées peuvent accueillir des jeunes ayant déposé des recours, mais dans les faits cela est devenu quasiment impossible dans le public : « Le recteur d’académie a donné des consignes. Il ne veut pas aller à l’encontre du Conseil départemental. » La situation n’aurait pas changé pour la rentrée 2017. En conséquence, le 31 août dernier, le nouveau collectif MRS (Mineur-e-s Rejeté-e-s Solidaires) et AJS organisaient un rassemblement pour dénoncer « les pratiques locales discriminatoires du Rectorat de Nantes » [1].

Les lycées privés s’ouvrent

Travailler à scolariser, malgré tout, les jeunes déboutés, c’est aussi ce à quoi s’emploie RESF Nantes (Réseau éducation sans frontière). Pour cela, Bahija Kourisna, vice-présidente de l’asso et professeure de français dans un lycée public, se tourne elle aussi vers le privé. « Finalement dans le privé, il y a peut-être une culture plus marquée de la main tendue. » Il y a aussi des frais d’inscriptions conséquents... à la charge des familles. Dans le cas des jeunes isolés, ce sont les collectifs et les associations qui paient la note. « Nous travaillons avec le lycée Saint-Félix, où la scolarisation coûte 800 € par jeune et par an, mais ce coût diminue si on en inscrit plusieurs. » En 2016-2017, finalement, RESF Nantes a réglé environ 2000 euros pour cinq jeunes scolarisés. « On récolte des dons en ligne, on organise un vide grenier annuel, on demande à d’autres assos de contribuer », précise Bahija Kourisna. De même, AJS a pu réunir 22 000 euros pour les 36 jeunes, notamment grâce à des soirées de soutien.

Quelques dizaines de jeunes scolarisés, mais des centaines sur le carreau, pour lesquels il reste les écoles alternatives, quand ils en ont encore l’envie. « L’exil crée une rupture dans le processus d’apprentissage, analyse Julien Long. Ils peuvent se bloquer, ne pas venir. Ils n’ont pas forcément beaucoup d’attention disponible pour ça, et sont préoccupés par bien d’autres choses. Ils le disent souvent : cette situation leur "bouffe la tête". »

La session du jour se termine par une question sur ce que les jeunes aimeraient étudier la prochaine fois : « Est-ce que le texte d’une chanson vous convient ? » Un jeune s’enthousiasme : « Oui ! Pourquoi pas un texte de Zaz ? »« Hum », soufflent d’un air dubitatif les bénévoles. « Mais enfin, pourquoi vous n’aimez pas Zaz !? », s’exclame le jeune homme, feignant l’outrage, et faisant rire toute l’assemblée...

Cet article est un extrait du numéro 9 du magazine papierLes Autres Possibles :« Citoyens solidaires & jeunes exilés », qui consacre son numéro aux réseaux d’hébergeurs solidaires, aux avocats volontaires et à ces écoles qui se montent pour combler les besoins. Le numéro laisse également la parole à des jeunes Africains sans papiers racontant leurs parcours jusqu’à Nantes, en intégrant leurs dessins, une cartographie, et du contenu augmenté.

Les Autres Possibles est un mensuel papier « carto-graphique », indépendant, consacré aux solutions solidaires et durables du territoire nantais (Loire-Atlantique). Le premier numéro est paru en décembre 2016. Il est édité par l’association Les Amis du MAP, sous forme de carte routière sur un beau papier recyclé, et illustré par un artiste nouveau chaque mois. Il coûte 2 euros et ne publie habituellement pas de contenu sur le web.

Connaissez-vous la meilleure façon d’éliminer les pesticides de vos fruits? Des chercheurs de l’Université du Massachusetts, aux Etats-Unis, ont découvert quelle était la technique la plus efficace pour s’en débarrasser.

Nous sommes nombreux à nous contenter de frotter une pomme contre notre manche, ou la passer quelques secondes sous l’eau avant de la manger. Mais cette technique est-elle réellement efficace? Selon une récente étude publiée dans le Journal of Agricultural and Food Chemistry, le bicarbonate de soude permettrait d’éliminer toute trace de pesticides des fruits.

Les chercheurs ont appliqué une dose élevée de deux pesticides, le fongicide thiabendazole et l’insecticide phosmet, sur des pommes Gala biologiques. Après 24 heures d’exposition aux pesticides, les scientifiques ont testé trois méthodes de lavage différentes: l’eau du robinet, une solution composée d’eau et d’1% de bicarbonate de soude, et une solution à l’eau de javel similaire à celle utilisée par les producteurs de fruits.

Une pincée de bicarbonate de soude

Les chercheurs ont ensuite contrôlé les niveaux de pesticides à la surface et à l’intérieur du fruit après chaque méthode de lavage. Après deux minutes de nettoyage, la solution au bicarbonate de soude donnait déjà de meilleurs résultats que les deux autres. Et après 12 à 15 minutes, la formule avait éliminé pratiquement tous les pesticides externes, ainsi que ceux qui avaient déjà commencé à traverser la peau du fruit.

« À la maison, la façon la plus simple de laver une pomme est d’utiliser l’eau du robinet, mais nous avons aussi constaté que l’eau du robinet n’était pas très efficace. Pour réduire l’exposition aux pesticides, nous suggérons d’ajouter un peu de bicarbonate de soude », a expliqué Lili He, la scientifique à l’origine de cette étude, au Time.

Si vous n’avez pas la patience de laisser vos fruits reposer 15 minutes dans cette solution miracle, rassurez-vous. Selon la chercheuse, le simple fait d’ajouter une pincée de bicarbonate de soude lorsque vous les nettoyez suffirait.

Le fait de peler ses fruits permet également de se débarrasser des pesticides restés en surface, mais aussi des fibres, vitamines et minéraux que l’on y trouve. « La peau du fruit contient la plus forte concentration de nutriments, mais c’est aussi là qu’il y a le plus de pesticides », explique Lili He.

Voici en gros ce qui passe à une heure de grande écoute sur France 2 puisqu’il ne s’agit ni plus ni moins que du JT de 20 heures !!

“Wall Street bat tous les records. Si l’explication apparente c’est la reprise mondiale, la véritable cause c’est l’endettement mondial et à l’origine les banques centrales qui ont versé des flots gigantesques d’argent investi dans la finance a créé une bulle spéculative planétaire.” Et ce n’est pas tout.

“Va-t-on avoir un krach ? C’est très probable mais on ne sait pas quand. C’est comme les tremblements de terre : on ne peut ni prévoir ni dire quand mais c’est très fortement probable.”

Autant dire que même si France 2 en parle, vous devriez tout de même prendre vraiment vos précautions.

Effarant et pourtant, nous le savons, ce n’est pas une surprise mais, au delà des « espions » connus il y a les moins connus. Tout ce que vous écrivez, visitez, consommez, achetez, ainsi que vos états d’âme, votre mal-être, vos maladies, vos questions, l’état de vos finances, tout est collecté, analysé, épluché. Si vous avez besoin d’un crédit et qu’il vous est refusé, posez vous des questions.

Vous croyez tout savoir déjà sur l’exploitation de nos données personnelles ? Parcourez plutôt quelques paragraphes de ce très vaste dossier…

Il s’agit du remarquable travail d’enquête procuré par Craked Labs, une organisation sans but lucratif qui se caractérise ainsi :

… un institut de recherche indépendant et un laboratoire de création basé à Vienne, en Autriche. Il étudie les impacts socioculturels des technologies de l’information et développe des innovations sociales dans le domaine de la culture numérique.

… Il a été créé en 2012 pour développer l’utilisation participative des technologies de l’information et de la communication, ainsi que le libre accès au savoir et à l’information – indépendamment des intérêts commerciaux ou gouvernementaux. Cracked Labs se compose d’un réseau interdisciplinaire et international d’experts dans les domaines de la science, de la théorie, de l’activisme, de la technologie, de l’art, du design et de l’éducation et coopère avec des parties publiques et privées.

Bien sûr, vous connaissez les GAFAM omniprésents aux avant-postes pour nous engluer au point que s’en déprendre complètement est difficile… Mais connaissez-vous Acxiom et LiveRamp, Equifax, Oracle, Experian et TransUnion ? Non ? Pourtant il y a des chances qu’ils nous connaissent bien…

Il existe une industrie très rentable et très performante des données « client ».

Dans ce long article documenté et qui déploie une vaste gamme d’exemples dans tous les domaines, vous ferez connaissance avec les coulisses de cette industrie intrusive pour laquelle il semble presque impossible de « passer inaperçu », où notre personnalité devient un profil anonyme mais tellement riche de renseignements que nos nom et prénom n’ont aucun intérêt particulier.

L’article est long, vous pouvez préférer le lire à votre rythme en format .PDF (376,2 Ko)

avec les contributions de : Katharina Kopp, Patrick Urs Riechert / Illustrations de Pascale Osterwalder.

Comment des milliers d’entreprises surveillent, analysent et influencent la vie de milliards de personnes. Quels sont les principaux acteurs du pistage numérique aujourd’hui ? Que peuvent-ils déduire de nos achats, de nos appels téléphoniques, de nos recherches sur le Web, de nos Likesur Facebook ? Comment les plateformes en ligne, les entreprises technologiques et les courtiers en données font-ils pour collecter, commercialiser et exploiter nos données personnelles ?

Ces dernières années, des entreprises dans de nombreux secteurs se sont mises à surveiller, pister et suivre les gens dans pratiquement tous les aspects de leur vie. les comportements, les déplacements, les relations sociales, les centres d’intérêt, les faiblesses et les moments les plus intimes de milliards de personnes sont désormais continuellement enregistrés, évalués et analysés en temps réel. L’exploitation des données personnelles est devenue une industrie pesant plusieurs milliards de dollars. Pourtant, de ce pistage numérique omniprésent, on ne voit que la partie émergée de l’iceberg ; la majeure partie du processus se déroule dans les coulisses et reste opaque pour la plupart d’entre nous.

Ce rapport de Cracked Labs examine le fonctionnement interne et les pratiques en vigueur dans cette industrie des données personnelles. S’appuyant sur des années de recherche et sur un précédent rapport de 2016, l’enquête donne à voir la circulation cachée des données entre les entreprises. Elle cartographie la structure et l’étendue de l’écosystème numérique de pistage et de profilageet explore tout ce qui s’y rapporte : les technologies, les plateformes, les matériels ainsi que les dernières évolutions marquantes.

Le rapport complet (93 pages, en anglais) est disponible en téléchargement au format PDF, et cette publication web en présente un résumé en dix parties.

En 2007, Apple a lancé le smartphone, Facebook a atteint les 30 millions d’utilisateurs, et des entreprises de publicité en ligne ont commencé à cibler les internautes en se basant sur des données relatives à leurs préférences individuelles et leurs centres d’intérêt. Dix ans plus tard, un large ensemble d’entreprises dont le cœur de métier est les données (les data-companies ou entreprises de données en français) a émergé, on y trouve de très gros acteurs comme Facebook ou Google mais aussi des milliers d’autres entreprises, qui sans cesse, se partagent et se vendent les unes aux autres des profils numériques. Certaines entreprises ont commencé à combiner et à relier des données du web et des smartphones avec les données clients et les informations hors-ligne qu’elles avaient accumulées pendant des décennies.

La machine omniprésente de surveillance en temps réel qui a été développée pour la publicité en ligne s’étend rapidement à d’autres domaines, de la tarification à la communication politique en passant par le calcul de solvabilité et la gestion des risques. Des plateformes en ligne énormes, des entreprises de publicité numérique, des courtiers en données et des entreprises de divers secteurs peuvent maintenant identifier, trier, catégoriser, analyser, évaluer et classer les utilisateurs via les plateformes et les matériels. Chaque clic sur un site web et chaque mouvement du doigt sur un smartphone peut activer un large éventail de mécanismes de partage de données distribuées entre plusieurs entreprises, ce qui, en définitive, affecte directement les choix offerts aux gens. Le pistage numérique et le profilage, en plus de la personnalisation ne sont pas seulement utilisés pour surveiller, mais aussi pour influencer les comportements des personnes.

Vous devez vous battre pour votre vie privée, sinon vous la perdrez.

Eric Schmidt, Google/Alphabet, 2013

Analyser les individus

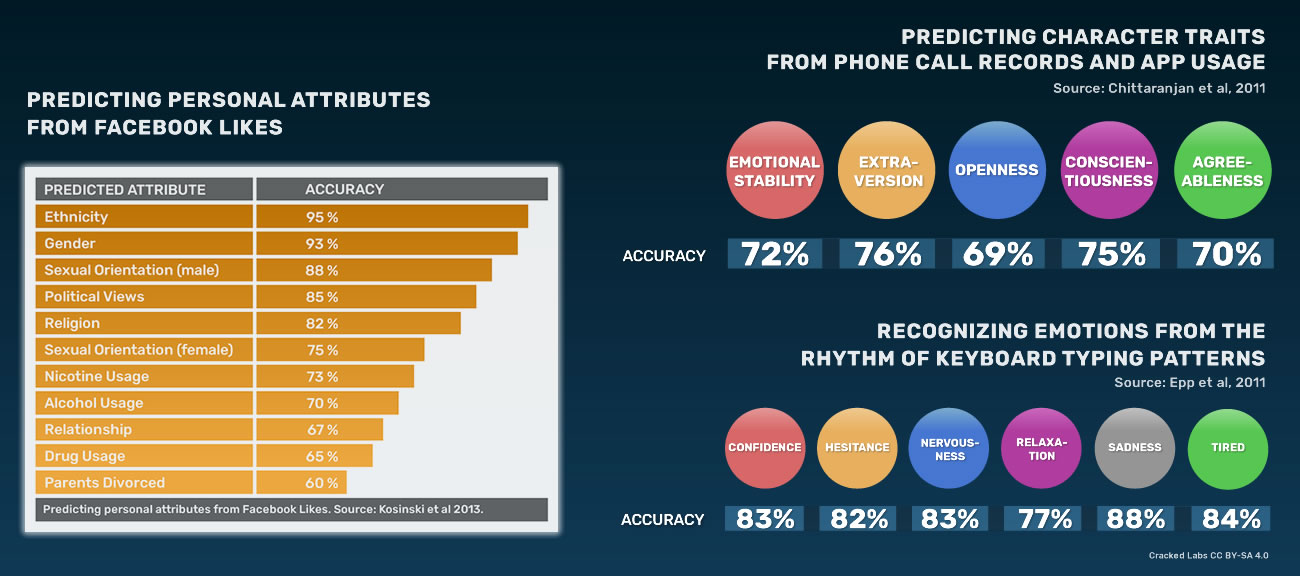

Des études scientifiques démontrent que de nombreux aspects de la personnalité des individus peuvent être déduits des données générées par des recherches sur Internet, des historiques de navigation, des comportements lors du visionnage d’une vidéo, des activités sur les médias sociaux ou des achats. Par exemple, des données personnelles sensibles telles que l’origine ethnique, les convictions religieuses ou politiques, la situation amoureuse, l’orientation sexuelle, ou l’usage d’alcool, de cigarettes ou de drogues peuvent être assez précisément déduites des Like sur Facebook d’une personne. L’analyse des profils de réseaux sociaux peut aussi prédire des traits de personnalité comme la stabilité émotionnelle, la satisfaction individuelle, l’impulsivité, la dépression et l’intérêt pour le sensationnel.

Analyser les like Facebook, les données des téléphones, et les styles de frappe au clavier

Pour plus de détails, se référer à Christl and Spiekermann 2016 (p. 14-20). Sources : Kosinski et al 2013, Chittaranjan et al 2011, Epp at al 2011.

De la même façon, il est possible de déduire certains traits de caractères d’une personne à partir de données sur les sites Web qu’elle a visités, sur les appels téléphoniques qu’elle a passés, et sur les applis qu’elle a utilisées. L’historique de navigation peut donner des informations sur la profession et le niveau d’étude. Des chercheurs canadiens ont même réussi à évaluer des états émotionnels comme la confiance, la nervosité, la tristesse ou la fatigue en analysant la façon dont on tape sur le clavier de l’ordinateur.

Analyser les individus dans la finance, les assurances et la santé

Les résultats des méthodes actuelles d’extraction et d’analyse des données reposent sur des corrélations statistiques avec un certain niveau de probabilité. Bien qu’ils soient significativement plus fiables que le hasard dans la prédiction des caractéristiques ou des traits de caractère d’un individu, ils ne sont évidemment pas toujours exacts. Néanmoins, ces méthodes sont déjà mises en œuvre pour trier, catégoriser, étiqueter, évaluer, noter et classer les personnes, non seulement dans une approche marketing mais aussi pour prendre des décisions dans des domaines riches en conséquence comme la finance, l’assurance, la santé, pour ne citer qu’eux.

L’évaluation de crédit basée sur les données de comportement numérique

Des startups comme Lenddo, Kreditech, Cignifi et ZestFinance utilisent déjà les données récoltées sur les réseaux sociaux, lors de recherches sur le web ou sur les téléphones portables pour calculer la solvabilité d’une personne sans même utiliser de données financières. D’autres se basent sur la façon dont quelqu’un va remplir un formulaire en ligne ou naviguer sur un site web, sur la grammaire et la ponctuation de ses textos, ou sur l’état de la batterie de son téléphone. Certaines entreprises incluent même des données sur les amis avec lesquels une personne est connectée sur un réseau social pour évaluer sa solvabilité.

Cignifi, qui calcule la solvabilité des clients en fonction des horaires et de la fréquence des appels téléphoniques, se présente comme « la plateforme ultime de monétisation des données pour les opérateurs de réseaux mobiles ». De grandes entreprises, notamment MasterCard, le fournisseur d’accès mobile Telefonica, les agences d’évaluation de solvabilité Experian et Equifax, ainsi que le géant chinois de la recherche web Baidu, ont commencé à nouer des partenariats avec des startups de ce genre. L’application à plus grande échelle de services de cette nature est particulièrement en croissance dans les pays du Sud, ainsi qu’auprès de groupes de population vulnérables dans d’autres régions.

Réciproquement, les données de crédit nourrissent le marketing en ligne. Sur Twitter, par exemple, les annonceurs peuvent cibler leurs publicités en fonction de la solvabilité supposée des utilisateurs de Twittersur la base des données client fournies par le courtier en données Oracle. Allant encore plus loin dans cette logique, Facebook a déposé un brevet pour une évaluation de crédit basée sur la cote de solvabilité de vos amis sur un réseau social. Personne ne sait s’ils ont l’intention de réellement mettre en application cette intégration totale des réseaux sociaux, du marketing et de l’évaluation des risques.

On peut dire que toutes les données sont des données sur le crédit, mais il manque encore la façon de les utiliser.

Douglas Merrill, fondateur de ZestFinance et ancien directeur des systèmes d’informations chez Google, 2012

prédire-létat-de-santé-à-partir-des-données-client »>Prédire l’état de santé à partir des données client

Les entreprises de données et les assureurs travaillent sur des programmes qui utilisent les informations sur la vie quotidienne des consommateurs pour prédire leurs risques de santé. Par exemple, l’assureur Aviva, en coopération avec la société de conseil Deloitte, a utilisé des données clients achetées à un courtier en données et habituellement utilisées pour le marketing, pour prédire les risques de santé individuels (comme le diabète, le cancer, l’hypertension et la dépression) de 60 000 personnes souhaitant souscrire une assurance.

La société de conseil McKinsey a aidé à prédire les coûts hospitaliers de patients en se basant sur les données clients d’une « grande compagnie d’assurance » santé américaine. En utilisant les informations concernant la démographie, la structure familiale, les achats, la possession d’une voiture et d’autres données, McKinsey a déclaré que ces « renseignements peuvent aider à identifier des sous-groupes stratégiques de patients avant que des périodes de coûts élevés ne surviennent ».

L’entreprise d’analyse santé GNS Healthcare a aussi calculé les risques individuels de santé de patients à partir d’un large champ de données tel que la génétique, les dossiers médicaux, les analyses de laboratoire, les appareils de santé mobiles et le comportement du consommateur. Les sociétés partenaires des assureurs tels que Aetna donnent une note qui identifie « les personnes susceptibles de subir une opération » et proposent de prédire l’évolution de la maladie et les résultats des interventions. D’après un rapport sectoriel, l’entreprise « classe les patients suivant le retour sur investissement » que l’assureur peut espérer s’il les cible pour des interventions particulières.

LexisNexis Risk Solutions, à la fois, un important courtier en données et une société d’analyse de risque, fournit un produit d’évaluation de santé qui calcule les risques médicaux ainsi que les frais de santé attendus individuellement, en se basant sur une importante quantité de données consommateurs, incluant les achats.

Collecte et utilisation massives de données client

Les plus importantes plates-formes connectées d’aujourd’hui, Google et Facebook en premier lieu, ont des informations détaillées sur la vie quotidienne de milliards de personnes dans le monde. Ils sont les plus visibles, les plus envahissants et, hormis les entreprises de renseignement, les publicitaires en ligne et les services de détection des fraudes numériques, peut-être les acteurs les plus avancés de l’industrie de l’analyse et des données personnelles. Beaucoup d’autres agissent en coulisse et hors de vue du public.

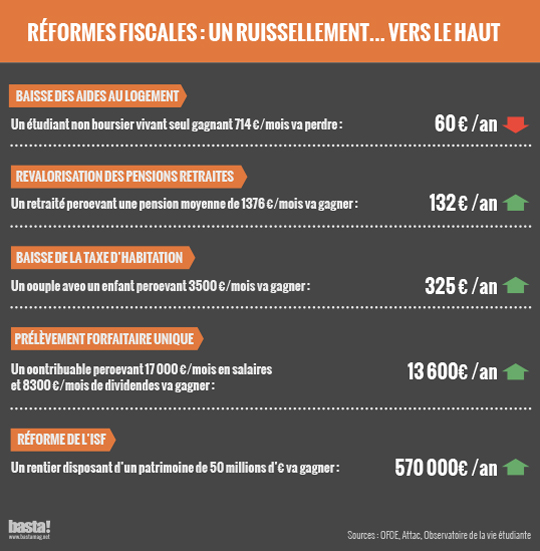

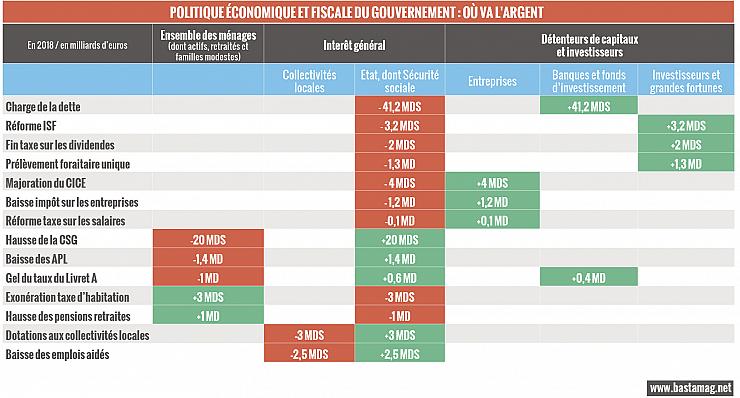

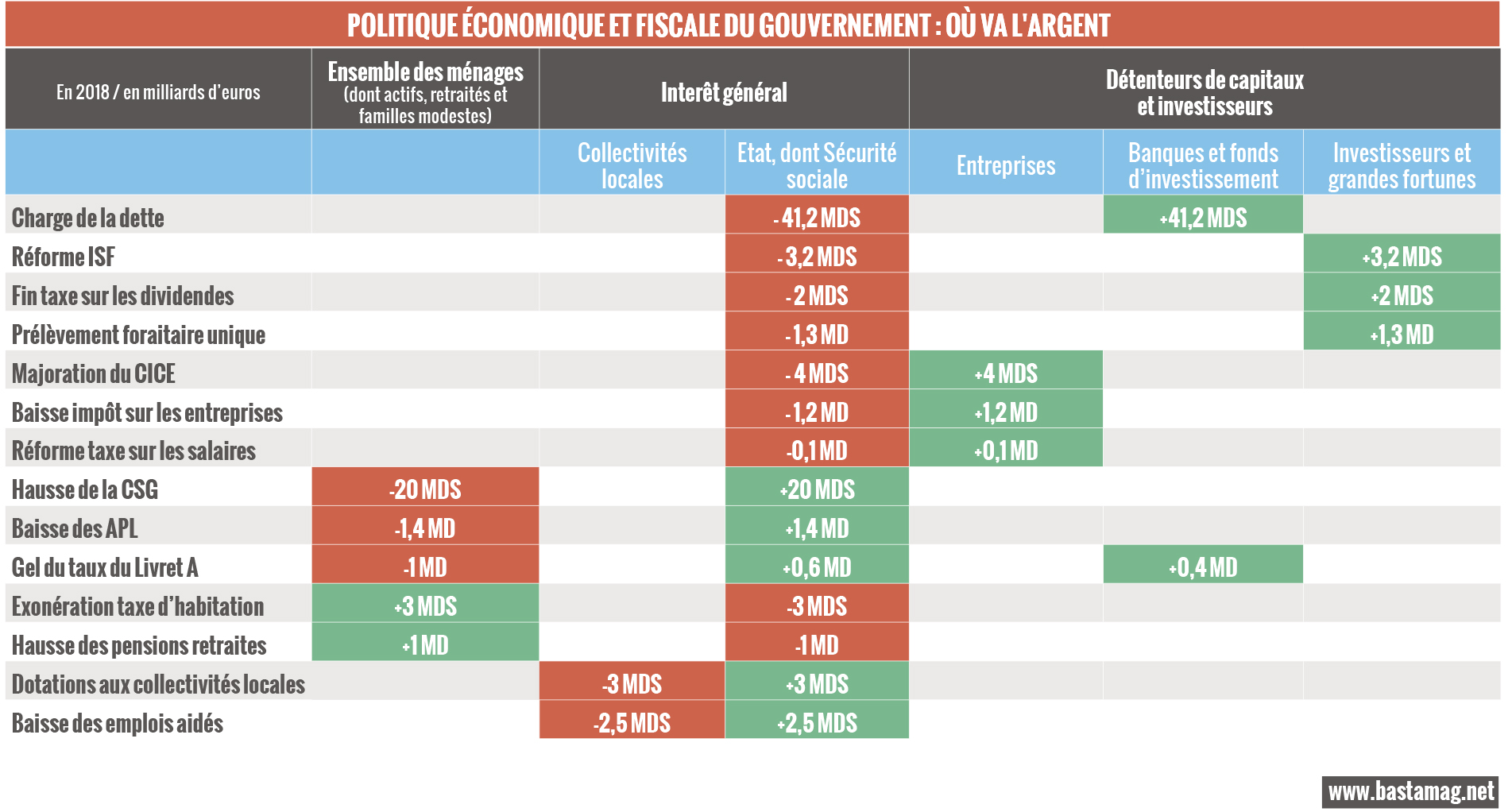

Les mesures fiscales se succèdent en rythme à l’Assemblée nationale, de la suppression de l’impôt sur la fortune à l’augmentation de la CSG. Prises ensembles, toutes ces mesures dessinent une inquiétante politique fiscale qui met gravement en danger les missions d’intérêt général et de solidarité assumées par l’État, les collectivités locales et la Sécurité sociale. Les ressources publiques seront ponctionnées de plus de 53 milliards d’euros en faveur des grandes fortunes, des investisseurs ou des entreprises ! Un gigantesque déplacement de richesses vers le haut.

Ce n’est plus un ruissellement mais un torrent de richesses qui se déverse… vers le haut ! Le projet de loi de finances 2018, en discussion à l’Assemblée nationale, ponctionne lourdement le budget de l’État. Un acteur économique est particulièrement privilégié : les détenteurs de capitaux financiers et les investisseurs, comme l’illustre notre tableau ci-dessous. Grâce aux baisses d’impôts et aux réformes fiscales – fin de l’impôt sur la fortune, abrogation de la taxe sur les dividendes, fin de l’impôt progressif sur le capital… –, grandes fortunes, gros investisseurs et grandes entreprises économiseront 11,8 milliards d’euros supplémentaires en 2018 !

Un bonus de 53 milliards pour les plus fortunés

A cela s’ajoute les intérêts que l’État verse à ses créanciers, auprès desquels il se finance, soit 41,6 milliards d’euros. Là encore, cette charge de la dette profite principalement aux détenteurs de capitaux financiers et aux investisseurs – banques, fonds d’investissement, grandes entreprises – qui détiennent les obligations du Trésor. Bref, les mêmes qui bénéficient des mesures fiscales votées par la majorité (relire à ce sujet notre article sur les interactions financières entre multinationales du monde entier, qui montre que plus de 700 entités contrôlent 80 % de la valeur des multinationales mondiales).

Ces gros détenteurs de capitaux recevront ou économiseront 53,3 milliards d’euros en 2018 (en vert sur notre tableau). C’est l’équivalent du budget de l’Éducation nationale (en 2017), ou de trois fois celui consacré à la solidarité, l’insertion ou l’égalité des chances.

Cliquez sur le tableau pour l’agrandir

Plus qu’un encouragement à l’optimisation fiscale

Nous n’avons pourtant pris en compte que les estimations du gouvernement, et uniquement pour 2018. Car le chiffrage gouvernemental fait débat. Le « prélèvement forfaitaire unique » également appelé « flat tax » – une taxe de 30 % qui s’appliquera à tous les intérêts, dividendes et plus-values issus de placements financiers, et qui remplacera l’impôt progressif sur les revenus du capital – devrait coûter à terme quatre milliards d’euros au budget de la France, selon l’Observatoire français des conjonctures économiques (OFCE). La mesure bénéficiera prioritairement aux 10 % les plus aisés. La grande majorité des petits épargnants n’en profitera pas. « En abaissant la fiscalité des revenus du capital qui, auparavant, avait tendance à favoriser l’épargne longue, le gouvernement favorise la spéculation », commente l’association Attac, qui a décrypté le projet de loi des finances.

Idem pour l’impôt sur la fortune (ISF), remplacé par un impôt sur la fortune immobilière (IFI). 350 000 contribuables, ceux disposant d’un patrimoine supérieur à 1,3 million d’euros, bénéficieront de sa suppression. Selon les économistes de l’OFCE, il coûtera 800 millions d’euros de plus que ce que prévoit Bercy. Pour Attac, « l’IFI alimentera la rente immobilière et la financiarisation de l’économie via les stratégies d’optimisation fiscale ».

« Une bombe à retardement pour les finances publiques »

Pire, cet écart entre une imposition très allégée du capital, grâce au prélèvement forfaitaire unique, et une plus forte imposition des revenus salariaux, risque d’encourager l’optimisation fiscale dans des proportions encore jamais vues en France : patrons, grands ou petits, cadres et mêmes salariés bénéficiant d’un plan d’épargne salariale auront tout intérêt à se rémunérer en dividendes plutôt qu’en salaires pour payer moins d’impôt.

C’est ce que craint Gabriel Zucman, professeur d’économie à l’Université de Berkeley en Californie : « Si les Français qui le peuvent optimisent autant que leurs homologues américains, le manque à gagner pour la Sécurité sociale et le budget de l’État pourrait atteindre les dizaines de milliards d’euros chaque année. Un cadeau fiscal d’ampleur bien supérieure à la suppression de l’ISF, qui n’a été soumis à aucune discussion publique, qui n’est pas budgétée, et que les parlementaires de La République en marche ont déjà votée une première fois, comme un seul homme », écrit l’économiste dans une tribune au Monde [1]. Le prélèvement forfaitaire unique est « une bombe à retardement pour les finances publiques, qui transformera durablement une fiscalité déjà favorable aux plus aisés en une grande machine à redistribuer à l’envers ».

Cette effet se constate déjà avec le crédit d’impôt pour la compétitivité et l’emploi (CICE), qui sera transformé en baisse de cotisations pour les entreprises à partir de 2019. De 2013 à 2018, le CICE aura coûté plus de 99 milliards d’euros aux finances publiques. Mis en œuvre par François Hollande avec l’objectif officiel de favoriser les embauches, il n’a contribué à créer ou maintenir que « 100 000 emplois entre 2013 et 2015 », selon le comité de suivi du CICE. Au contraire, les dividendes reversés aux actionnaires se portent très bien : près de 46 milliards d’euros de dividendes ont été distribués en 2016, soit 57% des bénéfices des entreprises. Le risque est donc important qu’un cycle infernal s’installe : plus des allègements d’impôts et de cotisations seront décidés pour favoriser les entreprises, plus celles-ci rémunèreront actionnaires, voire personnels, en dividendes, elles-mêmes défiscalisées, appauvrissant d’autant les missions d’intérêt général censées être accomplies par l’État et les collectivités locales.

18,4 milliards en moins pour l’ensemble des ménages

De l’autre côté, l’ensemble des ménages est lourdement taxé, et perdra 18,4 milliards d’euros ! Plusieurs mesures sont certes présentées comme améliorant le « pouvoir d’achat » (en vert dans notre tableau, pour la colonne « ensemble des ménages »), mais aucune ne compensera réellement la hausse de la contribution sociale généralisée (CSG). Celle-ci coûtera 20 milliards d’euros supplémentaires à l’ensemble des contribuables. Un montant sans commune mesure avec la hausse des pensions de retraites (un milliard d’euros pour les retraités) et la baisse de la taxe d’habitation (trois milliards d’euros). Le gel du taux du livret A sera également dommageable aux petits épargnants, sans oublier la baisse des aides au logement qui touche les plus modestes. La suppression d’une partie des cotisations sociales salariales est censée compenser cette hausse de la CSG pour les salariés. Une compensation qui dépend du niveau de rémunération versée par l’employeur... Le droit du travail ayant, en parallèle, été largement démantelé par les ordonnances, le niveau actuel des salaires pourra, dans le futur, être encore plus facilement remis en cause.

La hausse des pension retraites de 0,8 % est entrée en vigueur dès le 1er octobre. Un retraité percevant une pension moyenne – 1376 euros par mois – touchera ainsi 11 euros supplémentaires par mois (soit 132 euros par an). Si la baisse de la taxe d’habitation concernera les trois quarts des ménages, ce sont les classes moyennes et aisées qui en bénéficieront le plus. Le gain moyen annuel sera compris entre 279 euros et 356 euros par an, selon l’OFCE, mais avec des écarts importants : les familles modestes économiseront une centaine d’euros, cinq fois moins que les classes aisées. Cette baisse « ne bénéficiera pas aux ménages les plus pauvres dont 20 % sont déjà exonérés de cette taxe », ajoute l’association Attac.

Ces légers gains sont à comparer avec ceux d’une grande fortune : un rentier disposant d’un patrimoine de 50 millions d’euros économisera 570 000 euros par an grâce à la réforme de l’ISF ! En bas de la pyramide, un étudiant non boursier vivant seul avec un budget de 714 euros par mois perdra 60 euros par an avec la baisse des aides au logement.

« Dégradation inévitable des services publics »

Les conséquences de cette politique fiscale ne se feront pas sentir seulement sur les individus et les familles. Au vu de l’ampleur des ressources qui sont prélevées sur le budget de l’État pour être reversées au bénéfice des grandes entreprises, des investisseurs et des grandes fortunes, les missions d’intérêt général sont largement fragilisées. La suppression de 110 000 emplois aidés et la baisse de dotation des collectivités locales ont déjà des effets néfastes sur la cohésion sociale, la vie associative, l’action culturelle, l’aide aux personnes handicapées ou l’accueil dans les écoles.

« On peut s’attendre à une dégradation inévitable des services publics de proximité (cantines, crèches, services sociaux…) dont les populations les plus fragiles seront les premières victimes », craint l’association Attac. Dans ces conditions, la situation des autres grands services publics nationaux, en particulier la santé et l’Éducation nationale, pourrait ne pas s’améliorer. Pour se financer, l’État recourra sans doute davantage aux marchés financiers, ce qui accroîtra la charge de la dette, et au final la fortune amassée par ceux qui profitent déjà largement de ce ruissellement vers le haut.

Ivan du Roy

Infographies : Guillaume Seyral

Photo : CC Hernán Piñera

Détails et sources du tableau :

Pour les détenteurs de capitaux et investisseurs : La charge de la dette (41,2 milliards en 2017) est payée par l’État aux détenteurs d’obligations du Trésor. Source : Agence France Trésor. La réforme de l’ISF profite aux 350 000 contribuables disposant d’un patrimoine supérieur à 1,3 million d’euros (3,2 milliards selon le gouvernement, 4 milliards selon l’OFCE). L’abrogation de la taxe de 3 % sur les dividendes profitera aux actionnaires des entreprises (2 milliards). Source : Libération. Le prélèvement forfaitaire unique sur les revenus du capital (dividendes, plus-values, etc.) est estimé par le gouvernement à 1,3 milliard en 2018 et 1,9 milliard en 2019, soit 3,2 milliards. L’OFCE le chiffre à 4 milliards et l’économiste Gabriel Zucman à 10 milliards pour les prochaines années. Source : OFCE, Le Monde. La majoration du crédit d’impôt pour la compétitivité et l’emploi (CICE) de 6 % à 7 % au titre de 2017 (versé en 2018) coûtera 4 milliards d’euros supplémentaires (Le Monde). Au total, les allègements fiscaux pour les entreprises atteignent 34,5 milliards d’euros en 2017. Le CICE sera transformé en baisse de cotisations pour les entreprises à partir de 2019. Il a bénéficié majoritairement aux entreprises de plus de 250 salariés. La baisse de l’impôt sur les bénéfices baissera jusqu’en 2022, pour un coût de 1,2 milliard en 2018. Source : Le Monde. La suppression de la dernière tranche de la taxe sur les salaires concerne les rémunérations annuelles supérieures à 152 279 euros versées par les entreprises, en particulier les banques et assurances, pour un coût estimé entre 100 et 300 millions par an. Source : L’Agefi.

Pour l’État, les missions d’intérêt général et l’ensemble des ménages : La hausse de la CSG, appliqué à tous, rapportera 20 milliards d’euros à l’État. Source : Le Point. La baisse des aides au logement – moins 5 euros par mois pour les familles modestes, les étudiants et les jeunes travailleurs qui en bénéficient – rapportera 1,4 milliard à l’Etat. Source : Libération. Le gel du taux de l’épargne réglementée à 0,75 % (livret A...) représente, au vue de l’inflation, un manque à gagner d’un milliard pour les épargnants et une économie de 600 millions pour la Caisse des dépôts (l’État) et le secteur du logement social, ainsi que 400 millions pour les banques qui gardent une partie des dépôts. Source : Mediapart. L’exonération taxe d’habitation représente une économie de 3 milliards d’euros pour environ 80 % des ménages. Source : Le Monde. Hausse des pensions retraites de 0,8 % : entre un et deux milliards en faveur des retraités. Baisse des emplois aidés : la suppression de 110 000 emplois aidés représente une économie de 2,5 milliards. Baisse de la dotation globale de fonctionnement aux collectivités locales : entre 3 et 4,5 milliards. Source : FranceTVinfo.

Afin d’éliminer les pesticides de vos fruits, laissez les reposer 15 minutes dans une solution d’eau et de bicarbonate de soude. © thinkstock.

Afin d’éliminer les pesticides de vos fruits, laissez les reposer 15 minutes dans une solution d’eau et de bicarbonate de soude. © thinkstock.

{kind=link}